Por Jeferson da Rocha

Diretor Jurídico da ANDATERRA

O endividamento dos produtores rurais brasileiros deixou de ser um problema localizado, restrito a determinadas culturas ou regiões, e passou a representar uma verdadeira crise nacional de liquidez no campo. O produtor rural enfrenta, simultaneamente, juros elevados, queda de margem, aumento dos custos de produção, frustração de safra, eventos climáticos extremos, restrição de crédito, operações financeiras abusivas e enorme dificuldade para renegociar seus débitos em condições minimamente compatíveis com a realidade da atividade agropecuária.

Segundo boletim do Banco Central, o endividamento dos beneficiários do crédito rural no Sistema Financeiro Nacional era de R$ 752 bilhões em fevereiro de 2025, equivalente a 13,1% de todas as operações de crédito do SFN. O mesmo boletim apontava retração no volume de crédito rural concedido no período de julho de 2024 a março de 2025, evidenciando que o setor passou a conviver, ao mesmo tempo, com dívida elevada e crédito mais restrito.

Esse quadro aparece também na inadimplência. Dados divulgados com base nas Estatísticas Monetárias e de Crédito do Banco Central indicam que a inadimplência no crédito rural de produtores pessoas físicas chegou a 7,3% em janeiro de 2026, contra 6,5% em dezembro de 2025 e 2,7% um ano antes. O saldo de crédito rural para pessoas físicas no sistema financeiro alcançava R$ 567 bilhões, com mais de R$ 41,3 bilhões inadimplentes.

A crise, portanto, não é retórica. Ela está nos números, nos pedidos de recuperação judicial, nas execuções, nas restrições bancárias, nas propriedades ameaçadas e na angústia de milhares de produtores que seguem trabalhando, produzindo alimentos e sustentando a economia nacional, mas carregam um passivo que não cabe mais no fluxo de caixa da atividade rural.

Recuperações judiciais no agro batem recorde

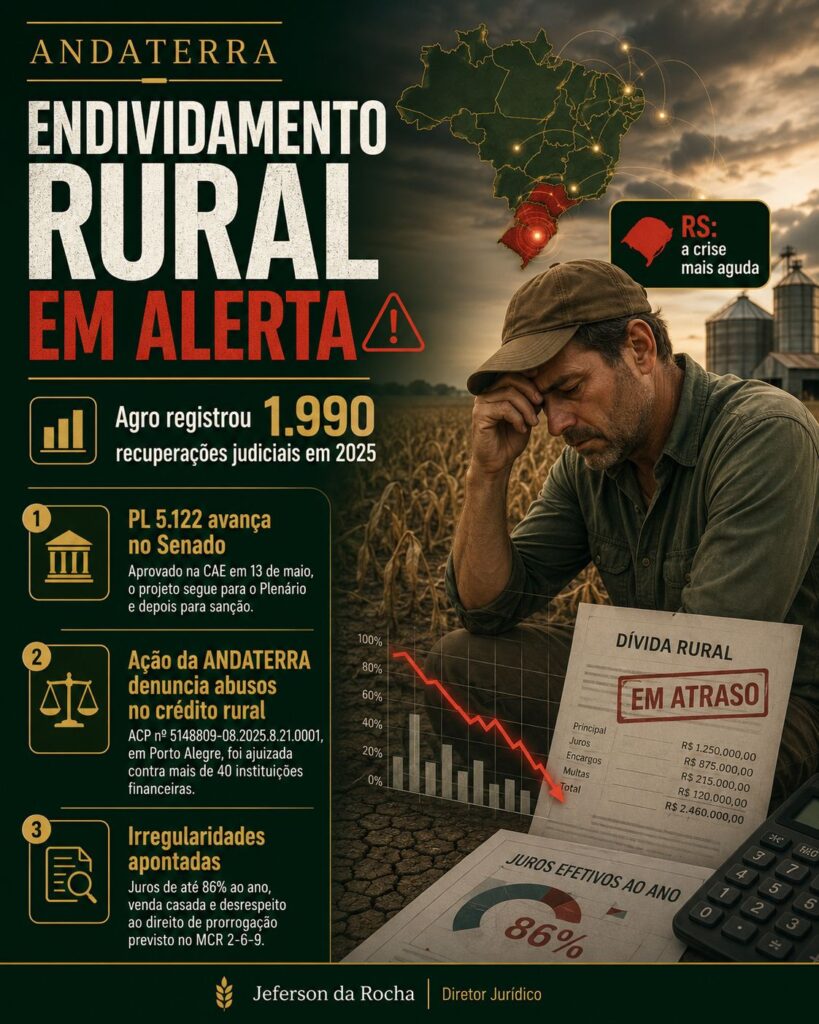

O sintoma mais visível dessa crise é o crescimento explosivo das recuperações judiciais no agronegócio.

Em 2025, o agro brasileiro registrou 1.990 pedidos de recuperação judicial, o maior número da série histórica da Serasa Experian, iniciada em 2021. O crescimento foi de 56,4% em relação a 2024, quando houve 1.272 pedidos, e o número é quase quatro vezes superior ao registrado em 2023, quando foram contabilizados 534 pedidos.

A divisão dos pedidos revela a profundidade do problema:

Categoria Pedidos de RJ em 2025

Produtores rurais pessoas físicas 853

Produtores rurais pessoas jurídicas 753

Empresas ligadas à cadeia agropecuária 384

Total do agro 1.990

Os produtores rurais pessoas físicas registraram alta de 50,7% em relação a 2024. Já os produtores rurais pessoas jurídicas tiveram crescimento de 84,1%, o que demonstra que a crise atingiu fortemente produtores mais estruturados, grupos rurais, empresas agrícolas e agentes com maior exposição a crédito bancário, CPRs, fornecedores, revendas, cooperativas e operações de barter.

Por estado, os maiores números de pedidos de recuperação judicial no agro em 2025 foram Mato Grosso, com 332 pedidos; Goiás, com 296; Paraná, com 248; Mato Grosso do Sul, com 216; e Minas Gerais, com 196.

Esses dados mostram que o problema não está restrito ao Sul. Ele atinge com força o Centro-Oeste, especialmente produtores de soja, milho, algodão e pecuária, além de regiões relevantes do Paraná, Minas Gerais e outros polos agrícolas do país.

Rio Grande do Sul: a face mais aguda da crise

Embora o endividamento rural tenha dimensão nacional, o caso mais dramático é o do Rio Grande do Sul.

O produtor gaúcho não enfrentou apenas uma quebra pontual de safra. O Estado foi submetido a uma sequência de eventos climáticos extremos: estiagens severas, enchentes, perda de solo, destruição de estruturas produtivas, comprometimento de estradas, dificuldades logísticas e redução brutal da capacidade de pagamento.

O resultado foi o chamado empilhamento de dívidas: o produtor prorrogou débitos de anos anteriores, contraiu novos financiamentos para replantio ou recuperação da atividade e, antes de recompor sua renda, foi novamente atingido por seca, enchente ou frustração produtiva.

No Rio Grande do Sul, a crise é climática, econômica, financeira e humanitária. Ela envolve soja, milho, arroz, trigo, leite, pecuária, agricultura familiar e médios produtores. Muitos produtores continuam tecnicamente viáveis, mas estão sufocados por vencimentos simultâneos, juros abusivos e ausência de uma política efetiva de reestruturação.

PL 5.122/2023: medida necessária e urgente

Nesse contexto, a aprovação do PL 5.122/2023 tornou-se medida indispensável.

O projeto autoriza a utilização de recursos do Fundo Social do Pré-Sal para a criação de uma linha especial de financiamento voltada à renegociação de dívidas de produtores rurais afetados por eventos climáticos. Conforme informações do Senado, o texto prevê uma linha global de até R$ 30 bilhões, com juros diferenciados, podendo alcançar 3,5% ao ano para agricultores familiares e pequenos produtores, 5,5% ao ano para médios produtores e 7,5% ao ano para os demais, além de prazo de até dez anos, com possibilidade de chegar a quinze anos em situações excepcionais.

O projeto já foi aprovado pela Câmara dos Deputados e está sob relatoria do senador Renan Calheiros na Comissão de Assuntos Econômicos do Senado. A página oficial do Senado registra que o PL 5.122/2023 tem como objetivo permitir o uso do Fundo Social como fonte de recursos para disponibilização de linha especial de financiamento a produtores rurais afetados por eventos climáticos.

Com a aprovação na CAE nesta quarta-feira, 13 de maio, conforme informado, a medida passa a depender da aprovação pelo Plenário do Senado Federal para seguir à sanção presidencial.

A ANDATERRA defende que o Senado dê máxima urgência à matéria. Não se trata de perdão de dívida. Trata-se de reestruturação racional de passivos rurais, com juros compatíveis, carência, prazo e condições que permitam ao produtor continuar produzindo.

Sem isso, o Brasil corre o risco de assistir a uma onda de insolvência rural, concentração de terras, perda de capacidade produtiva, aumento de execuções, paralisação de investimentos e destruição de cadeias produtivas inteiras.

O endividamento também foi inflado por ilegalidades bancárias

A crise, porém, não decorre apenas de fatores climáticos ou de mercado. Há um componente jurídico grave: parte expressiva do endividamento rural foi inflada por práticas ilegais e abusivas cometidas por instituições financeiras.

A ANDATERRA, por meio de ação proposta por este subscritor, Jeferson da Rocha, Diretor Jurídico da entidade, ingressou com a Ação Civil Pública nº 5148809-08.2025.8.21.0001, em trâmite na Vara de Ações Coletivas de Porto Alegre/RS, contra mais de 40 instituições financeiras, denunciando uma série de ilegalidades praticadas no crédito rural.

Entre as ilegalidades identificadas estão:

- juros remuneratórios abusivos, acima de 12% ao ano;

- juros de mora ilegais, superiores a 1% ao ano;

- venda casada de produtos e serviços financeiros;

- operações “mata-mata”, com substituição de crédito rural por operações desnaturadas e mais caras;

- inobservância do direito à prorrogação das dívidas rurais em caso de frustração de safra ou dificuldade de comercialização;

- imposição de encargos financeiros incompatíveis com a legislação especial do crédito rural.

O Decreto-Lei nº 167/1967, que disciplina os títulos de crédito rural, estabelece em seu art. 5º, parágrafo único, que, em caso de mora, a taxa de juros constante da cédula será elevável em 1% ao ano.

Além disso, o Manual de Crédito Rural, editado pelo Banco Central, disciplina o regime jurídico do crédito rural e prevê hipóteses de prorrogação de dívidas quando houver incapacidade de pagamento decorrente de frustração de safra, dificuldade de comercialização ou eventos prejudiciais ao desenvolvimento da atividade.

A ANDATERRA identificou operações com juros que chegaram a 86% ao ano. No crédito rural, isso não pode ser tratado como normalidade de mercado. Trata-se de prática abusiva, incompatível com a finalidade pública do crédito rural, que existe para financiar a produção de alimentos, preservar a atividade agropecuária e garantir estabilidade econômica no campo.

Quando bancos aplicam juros incompatíveis com a legislação rural, negam prorrogações obrigatórias, impõem venda casada, substituem dívidas rurais por operações comuns mais caras e executam produtores sem observar as normas do crédito rural, o resultado é evidente: o endividamento deixa de refletir a realidade econômica da propriedade e passa a carregar uma camada artificial de encargos ilegais.

Esse é um dos pontos centrais da atuação da ANDATERRA: demonstrar que a crise do endividamento rural não pode ser resolvida apenas com novas linhas de financiamento. É preciso também revisar os contratos, expurgar encargos ilegais, responsabilizar práticas abusivas e assegurar o cumprimento das normas especiais do crédito rural.

A prorrogação rural não é favor: é direito

Outro fator decisivo para o agravamento da crise foi a resistência das instituições financeiras em reconhecer o direito do produtor à prorrogação de suas dívidas.

O produtor rural que sofre frustração de safra, evento climático adverso ou dificuldade comprovada de comercialização não está pedindo favor ao banco. Está exercendo um direito previsto nas normas do crédito rural.

O problema é que, em muitos casos, os bancos ignoraram esse direito, negaram renegociações em condições adequadas, empurraram o produtor para operações mais caras e passaram a exigir pagamentos em cenário de absoluta impossibilidade econômica.

Essa conduta viola a lógica do sistema nacional de crédito rural. O crédito rural não é uma operação bancária comum. Ele tem finalidade pública, função produtiva e regime jurídico próprio. Por isso, não pode ser tratado como simples contrato financeiro sujeito à voracidade de mercado.

Situação nos demais estados

Nos demais estados, a crise tem natureza econômico-financeira, embora também existam graves problemas climáticos regionais.

No Centro-Oeste, especialmente em Mato Grosso, Goiás e Mato Grosso do Sul, o avanço das recuperações judiciais mostra forte pressão sobre produtores de grande escala, altamente financiados e expostos a variações de preço, câmbio, produtividade, custos de insumos e juros de mercado.

No Paraná e em Minas Gerais, a crise também aparece com intensidade relevante, especialmente nas cadeias de grãos, café, leite, pecuária e produção integrada.

De forma geral, o produtor rural brasileiro foi atingido por uma combinação perversa:

- juros elevados;

- queda de preços de commodities em determinados ciclos;

- custos de produção ainda altos;

- restrição de crédito;

- operações privadas com garantias pesadas;

- CPRs, barter, securitização e fundos com encargos elevados;

- negativa de prorrogação nos casos de frustração de safra;

- juros ilegais e abusivos;

- venda casada;

- operações “mata-mata”;

- execução de garantias sem revisão adequada da origem da dívida.

Esses fatores somados explicam o atual nível de endividamento. Não se trata de irresponsabilidade do produtor. Trata-se de um ambiente econômico hostil, somado a práticas financeiras que muitas vezes contrariam a legislação do crédito rural.

Síntese jurídica e econômica

A crise atual não é simples inadimplência comum. É uma crise de capacidade estrutural de pagamento.

Muitos produtores continuam produzindo, mas carregam um passivo que não cabe mais no fluxo da propriedade rural. Em termos práticos, o Brasil está diante de três grupos:

- produtores ainda viáveis, mas sufocados por parcelas vencidas, juros altos e negativa de prorrogação;

- produtores em estresse severo, com dívidas bancárias, CPRs, fornecedores, cooperativas e garantias cruzadas;

- produtores inviabilizados por eventos climáticos sucessivos, especialmente no Rio Grande do Sul, que necessitam de tratamento excepcional, com rebate, carência, subvenção, securitização ou refinanciamento de longo prazo.

A aprovação final do PL 5.122/2023 pelo Plenário do Senado é, portanto, uma medida emergencial e necessária. Mas ela precisa vir acompanhada de uma agenda mais ampla: revisão de contratos, combate aos juros abusivos, respeito ao direito de prorrogação, responsabilização de práticas ilegais e construção de uma política nacional de reestruturação do endividamento rural.

Conclusão

O produtor rural brasileiro não quer perdão. Quer justiça, prazo, juros compatíveis e respeito à lei.

A ANDATERRA continuará atuando em defesa dos produtores rurais, tanto no plano legislativo, apoiando medidas como o PL 5.122/2023, quanto no plano judicial, por meio de ações coletivas destinadas a combater abusos bancários, revisar encargos ilegais e proteger o patrimônio produtivo de quem trabalha no campo.

O Brasil precisa compreender que salvar o produtor rural é salvar a produção de alimentos, a segurança alimentar, o emprego no interior, a arrecadação pública e a soberania nacional.

O endividamento rural chegou ao limite. Agora, é hora de o Congresso Nacional, o sistema financeiro e o Poder Judiciário reconhecerem que a solução não está em executar produtores, mas em reestruturar dívidas, corrigir ilegalidades e permitir que o campo continue produzindo.

Jeferson da Rocha

Diretor Jurídico da ANDATERRA